○五木村固定資産の相続人代表者指定及び現所有者課税事務に係る取扱要綱

令和8年1月20日

告示第3号

(趣旨)

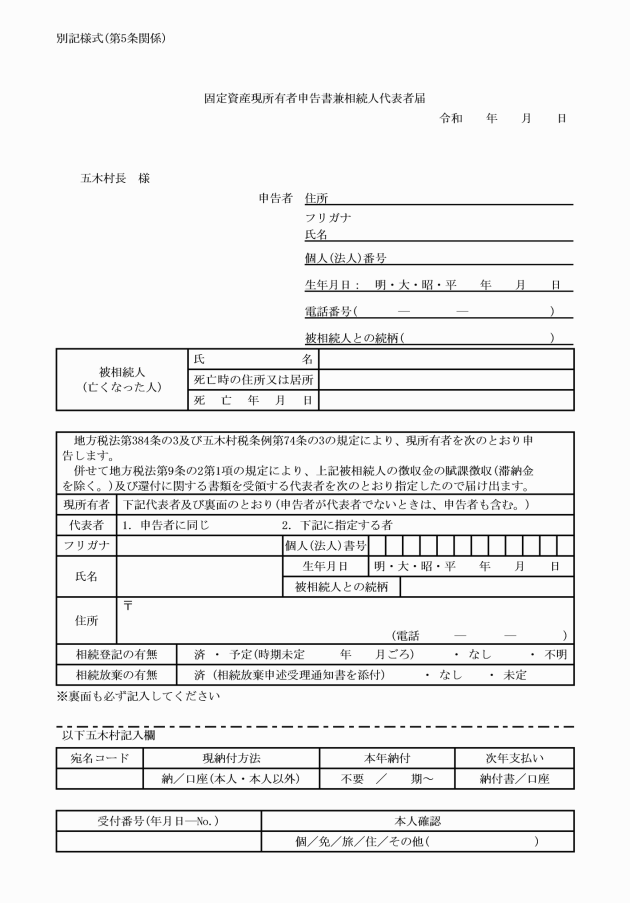

第1条 この要綱は、五木村(以下「村」という。)が賦課する固定資産税のうち、死亡者を納税義務者として賦課を行っているものについて、地方税法(昭和25年法律第226号。以下、「法」という。)その他法令に基づいて適正な課税及び徴収を行うことを目的として定める。

(死亡者課税の発見)

第2条 固定資産課税台帳に納税義務者として登載されている者が死亡したこと又は死亡していることを発見したときは、速やかに当該死亡者について相続人調査を行うものとする。

2 前項に定める調査は、戸籍法に定める死亡の届出及び報告等により、亡くなった又は失踪したとみなされ、戸籍に死亡、失踪又は消除の記載がなされた後でなければ行うことはできない。

(相続人への通知)

第3条 村長は前条第1項の調査により法定相続人が確定した場合は、相続人に対して相続権を有していること及び固定資産税の納税義務がある旨の通知を行わなければならない。

(相続放棄の場合の取扱い)

第4条 相続人が民法(明治29年法律第89号)第915条の規定に基づいて家庭裁判所に相続放棄の申述書を提出し、受理された場合は、次順位の相続人に対して前条の通知を行うものとする。

2 前項の場合において、相続放棄の申述を行った者は五木村長に対して遅滞なく、相続放棄申述受理証明書の写しを送付しなければならない。

2 相続人は、前項について届出をした場合において、その後届出事項に変更があった場合は、2週間以内にその旨を村長に届け出るものとする。

4 村長は、第1項の届出がない場合は、当該相続人のうち1人を代表者として指定するものとする。この場合において、代表者と指定したものに対して3か月以内に指定した旨を通知しなければならない。

(相続人代表者指定届書の送付の順序)

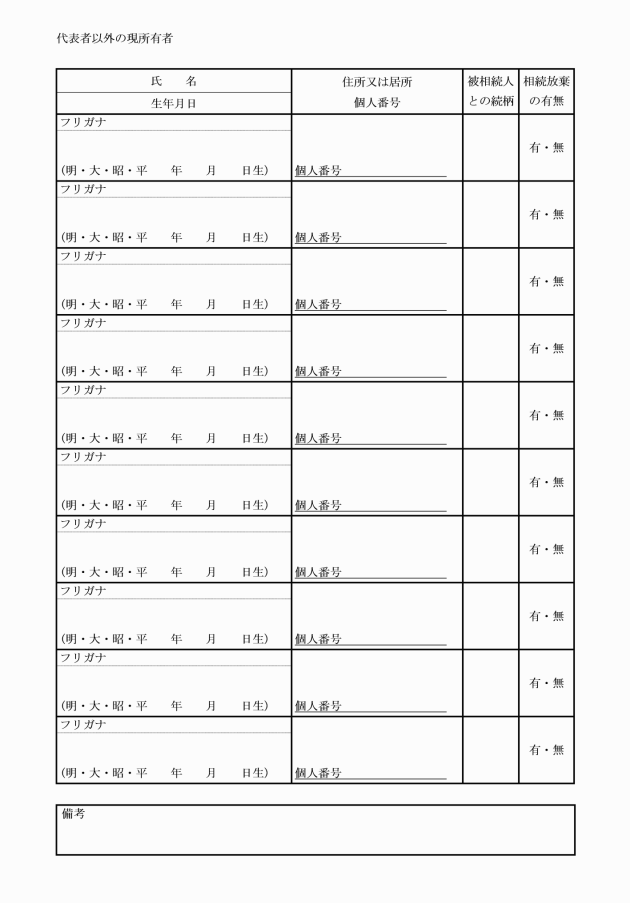

第6条 第4条第1項に定める通知の送付は原則として次に掲げる順序による。

(1) 相続人のうち申出のあった者

(2) 被相続人と同一住所の相続人

(3) 被相続人と同一住所の相続人がいないとき又は同一住所の相続人が複数いるときは、次に掲げる順序による。この場合において同条件の者が複数いるときは五木村在住者を優先し、さらに同条件の者がいる場合は年長者を優先するものとする。

ア 被相続人の配偶者

イ 被相続人の子

ウ 被相続人の父母

エ 死亡届を提出した相続人

(相続人代表者の指定順序)

第7条 前条の規定は、村長が相続人の代表者を選定する場合においても準用する。

附則

この要綱は、告示の日から施行する。